WISSENSWERTES

Musterabrechnung

Als Eigentümer erhalten Sie einmal jährlich die Jahresabrechnung. Je nach Verwaltungs- bzw. Abrechnungsauftrag umfasst diese Jahresabrechnung

- die Abrechnung von Betriebskosten, besonderen Aufwendungen und sonstigen Kosten der Bewirtschaftung

- die Rücklagenabrechnung

- die Abrechnung von Wasser- und/oder Heizkosten

Alle anfallenden, eben genannten Abrechnungen werden in der Jahresabrechnung gesammelt dargestellt und übermittelt. Unsere Jahresabrechnung besteht aus folgenden Teilen:

- das Anschreiben

- die Abrechnung von Betriebskosten, besonderen Aufwendungen und sonstigen Kosten der Bewirtschaftung sowie ggf. die Rücklagenabrechnung

- ggf. die Detailabrechnung von Wasser- und/oder Heizkosten („Zählerabrechnung“)

Auf diese Teilbereiche dürfen wir in der folgenden Musterabrechnung genauer eingehen.

1. Das Anschreiben

Die erste Seite des Anschreibens umfasst die folgenden wichtigen Daten:

a) Sie erhalten pro Bestand eine Abrechnung, d.h. pro Wohnung/Reihenhaus, pro KFZ-Stellplatz oder pro sonstiger selbständiger Räumlichkeit, sofern an diesen Objekten Wohnungseigentum begründet wurde. Haben Sie beispielsweise 2 Wohnungen und 4 KFZ-Abstellplätze, erhalten Sie insgesamt 6 Abrechnungen. Welche Art von Bestand die Abrechnung betrifft, sehen Sie somit hier am ersten Blick.

b) Hier wird der Abrechnungszeitraum angegeben.

c) Hier wird der Monat genannt, in dem die Verrechnung des Abrechnungsergebnisses erfolgt. In dieser Musterabrechnung beispielsweise erfolgt die Buchung des Abrechnungsergebnisses im Juli. Sollte die Abrechnung daher ein Guthaben ergeben haben, besteht dieses Guthaben ab dem angeführten Monat auf Ihrem Kundenkonto. Sollte die Abrechnung eine Nachzahlung ergeben, ist diese im genannten Monat fällig.

Die zweite Seite des Anschreibens unterscheidet sich je nachdem, ob die Abrechnung ein Guthaben oder eine Nachzahlung ergeben hat.

Bei einer Nachzahlung erhalten Sie

d) eine kurze Ergebnisübersicht

e) sowie die Information, wann und wie der Betrag verrechnet wird.

Bei einem Guthaben und bestehendem SEPA Lastschriftmandat erhalten Sie die Information

f) über die Höhe des Überschusses

g) und in welchem Monat das Guthaben verrechnet wird. Das Guthaben wird im genannten Monat, in unserer Musterabrechnung beispielsweise im Juli, mit der monatlichen Vorschreibung gegengerechnet. Sollte das Guthaben höher sein als die Vorschreibung des Monats, kann auf Antrag (an buchhaltung@innex.at) das Restguthaben ausbezahlt werden. Ansonsten wird es in den Folgemonaten weiter gegengerechnet.

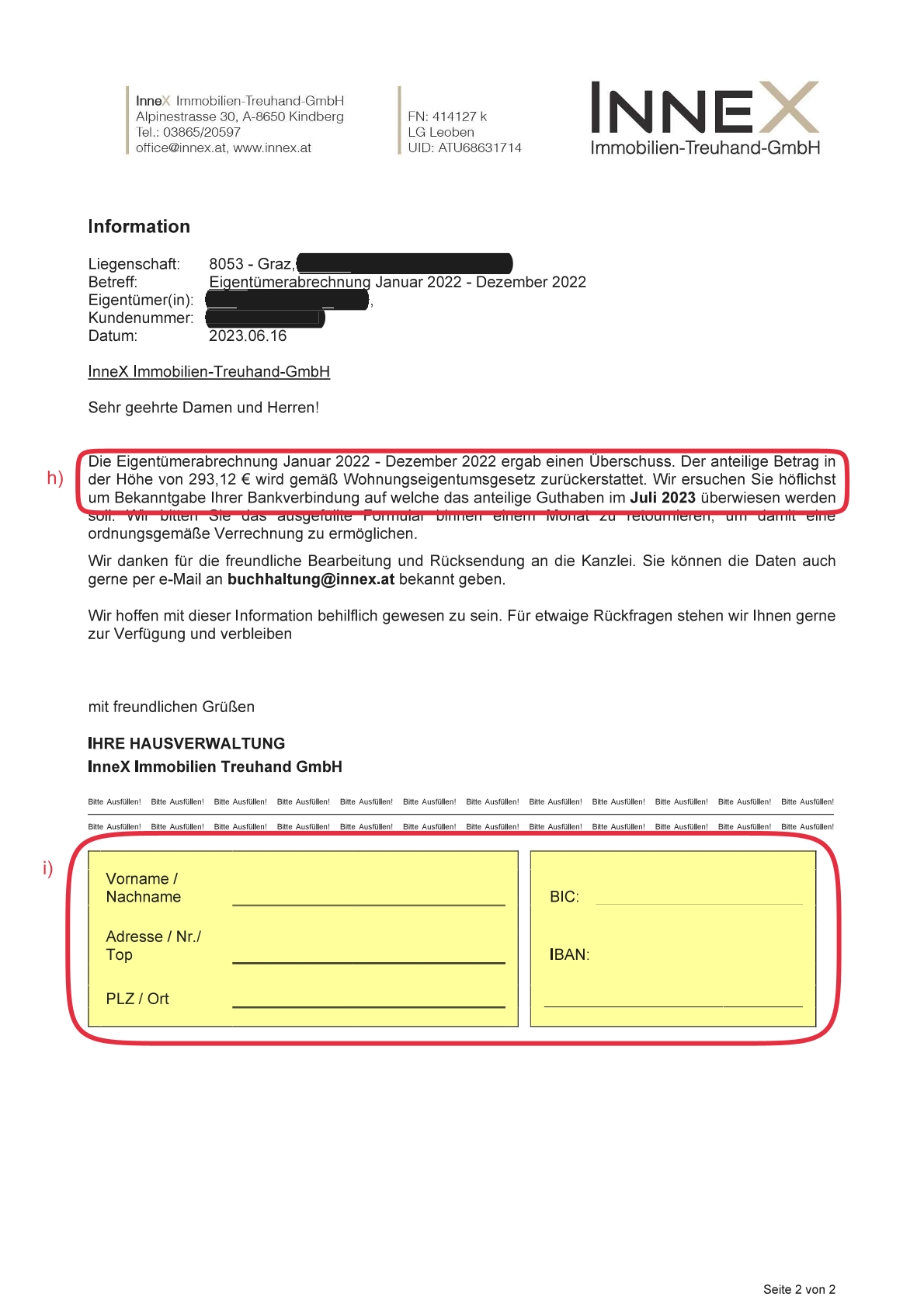

Bei einem Guthaben ohne bestehendem SEPA Lastschriftmandat wird

h) die Höhe des Guthabens sowie der Verrechnungsmonat mitgeteilt

i) sowie ein Formular zur Verfügung gestellt, mit dem Sie Ihre Bankverbindung bekanntgeben können, auf welche der Überschuss überwiesen werden soll. Sie können den Überschuss auch von den Akontozahlungen der nächsten Monate abziehen.

2. Die Abrechnung von Betriebskosten, besonderen Aufwendungen und sonstigen Kosten der Bewirtschaftung sowie ggf. die Rücklagenabrechnung

Nach dem Anschreiben folgt die eigentliche Abrechnung. In dieser werden die Art und Höhe der im Abrechnungszeitraum angefallenen Kosten dargestellt. Wird auch eine Rücklage angespart, wird die Rücklagenabrechnung ebenso in diesem Teil dargestellt.

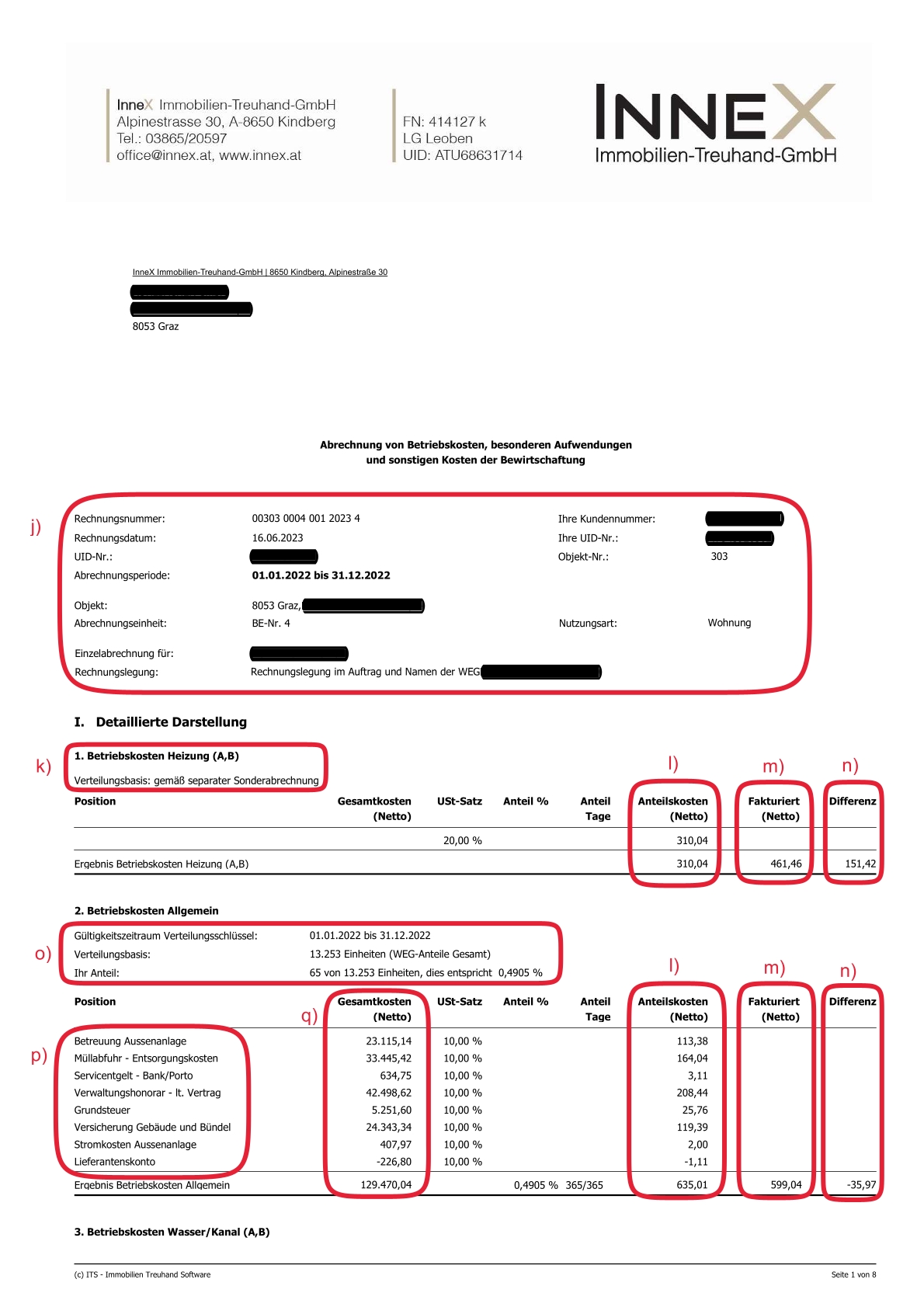

j) Im oberen Bereich der Abrechnung werden Daten zum abgerechneten Bestand angegeben, beispielsweise die Abrechnungsperiode (in der Musterabrechnung 01.01.2022 bis 31.12.2022) oder das abgerechnete Objekt.

Danach folgt die Detaildarstellung der Kosten, aufgeteilt nach unterschiedlichen Entgeltposten, in der Musterabrechnung beispielsweise Betriebskosten Heizung, Betriebskosten Allgemein, Betriebskosten Wasser/Kanal und Betriebskosten Haus A. Die letzte Position stellt immer das Gesamtergebnis dar, in der Musterabrechnung ist dies die Position 5.

k) Wird auch eine Heiz- und/oder Wasserkostenabrechnung erstellt, so wird das Ergebnis dieser Abrechnung ebenso hier dargestellt. Die Detailabrechnung (sog. „Zählerabrechnung“) folgt als gesonderte Beilage (siehe Ausführungen zu 3. die Detailabrechnung von Wasser- und/oder Heizkosten („Zählerabrechnung“)). Dass eine solche gesonderte Abrechnung besteht, zeigt der Hinweis „gemäß separater Sonderabrechnung“.

l) Die anteiligen Kosten, welche für Ihren Bestand angefallen sind, werden unter “Anteilskosten“ dargestellt. Dies sind jene Kosten, die Sie für den abgerechneten Zeitraum zu tragen haben.

m) Daneben wird angegeben, wie viel für die betreffende Position fakturiert, d.h. vorgeschrieben und im Normalfall von Ihnen vorausbezahlt, wurde.

n) Die Differenz daneben ergibt sich aus Anteilskosten abzüglich Fakturiert und gibt an, ob für die Position ein anteiliges Guthaben oder eine anteilige Nachzahlung besteht (positive Zahl = Guthaben, negative Zahl = Nachzahlung).

o) Unter der Positionsüberschrift werden Daten zur Kostenverteilung angegeben, beispielsweise die Verteilungsbasis (auf welcher Grundlage werden die Kosten verteilt, zB Nutzfläche, Wohnungseigentums-Anteile, Anzahl der Bestände), Ihr Anteil an der Verteilungsbasis (zB Ihre Nutzfläche, Ihr WE-Anteil) sowie den Gültigkeitszeitraum der Verteilungsbasis. Kommt beispielsweise unterjährig ein weiterer Bauabschnitt hinzu und ändert dies den Verteilungsschlüssel, ist dies beim Gültigkeitszeitraum ersichtlich.

p) Welche Art von Kosten angefallen sind, wird ebenso unter den einzelnen Positionen angegeben, beispielsweise Müll-/Entsorgungskosten, Versicherung, Strom, Lift, Winterdienst, Hausreinigung etc.

q) Hinter der Kostenart wird die Höhe der Gesamtkosten angegeben, d.h. wie viel für die gesamte Liegenschaft angefallen ist. Dahinter wiederum werden Ihre Anteilskosten, die fakturierten Werte und die Differenz angegeben [siehe l), m) und n)].

r) Das Gesamtergebnis ergibt sich aus der Summe der einzelnen Differenzen und wird entweder als positive Zahl (= Guthaben) oder negative Zahl (= Nachzahlung) dargestellt.

Wird eine Rücklage angespart, folgt nach der Detaildarstellung auf einer eigenen Seite die Rücklagenabrechnung.

s) Unter der Position „Aufwände“ wird dargestellt, wofür die Rücklage verwendet wurde.

t) Die Position „Erlöse“ zeigt die Einnahmen/Einzahlungen in die Rücklage.

u) Darunter wird der neue Rücklagenstand berechnet, dieser ergibt sich aus dem Vorjahressaldo abzüglich der Aufwände und zuzüglich der Erlöse.

Zum Schluss folgt eine Darstellung Ihres Kontos in der Abrechnungsperiode.

v) Sollte aus dem Vorjahr noch ein offener Saldo bestehen, wird dieser unter „Übertrag“ angezeigt. Ein Übertrag Soll bedeutet eine Zahllast (= Forderung gegen Sie), ein Übertrag Haben bedeutet eine Überzahlung (= besteht als Guthaben auf Ihrem Kundenkonto).

w) In der Soll-Spalte werden die Belastungen Ihres Kundenkontos angeführt, beispielsweise die monatliche Vorschreibung der Akontozahlung oder eine Nachzahlung aus der Betriebskostenabrechnung.

x) In der Haben-Spalte werden die Gutschriften auf Ihr Kundenkonto dargestellt, zum Beispiel Ihre Einzahlungen oder Guthaben aus der Betriebskostenabrechnung.

y) Sollte zum Ende des Abrechnungsjahres ein Saldo auf Ihrem Konto bestehen, wird dieser unterhalb der Soll-Haben-Spalten dargestellt. Wiederum bedeutet ein Saldo im Soll eine Forderung gegen Sie, ein Saldo im Haben ein bestehendes Guthaben auf Ihrem Kundenkonto.

3. Die Detailabrechnung von Wasser- und/oder Heizkosten („Zählerabrechnung“)

Wenn die Abrechnung von Wasser- und/oder Heizkosten ebenso über uns erstellt wird, erhalten Sie die sogenannte Zählerabrechnung, getrennt für Wasser und/oder Heizung. Diese enthält die Details zu den angefallenen Kosten sowie deren Verteilung.

aa) Die Wärmekostenaufstellung der wirtschaftlichen Einheit enthält die gesamten Kosten (beispielsweise Energie-, Service- und Grundkosten), welche für Ihre Anlage im Abrechnungszeitraum angefallen sind.

bb) Das Zählermessergebnis gibt Ihre Zählerstände sowie den angefallenen Verbrauch an.

cc) Die individuelle Kostenermittlung gibt die Berechnung Ihres Kostenanteils wider. Die Gesamtkosten werden durch den Gesamtverteilungsschlüssel dividiert und mit Ihrem Anteil multipliziert, wodurch sich Ihr Ergebnis ergibt. In unserer Musterabrechnung beispielsweise berechnet sich der Anteil an den Grundkosten folgendermaßen:

Die Gesamtkosten von € 5.933,39 dividiert durch 2.789,74 m2 Gesamtnutzfläche mal 54,94 m2 Wohnungsnutzfläche ergibt den Kostenanteil von € 116,85 an den Grundkosten.

Unterhalb der individuellen Kostenermittlung wird der Hinweis angeführt, unter welcher Position das Ergebnis in der Gesamtabrechnung (vgl. Punkt 2.) wiederzufinden ist.